Nie trzeba chyba nikogo przekonywać, że prowadzenie nawet najmniejszej działalności gospodarczej wiąże się z koniecznością użytkowania samochodu. Aż 60% właścicieli firm z grupy małych i średnich przedsiębiorstw deklaruje zamiar skorzystania w 2018 z najpopularniejszej formy pozyskania pojazdu, czyli leasingu.

Rynek tych usług finansowych rozwija się szybciej, niż sprzedaż aut osobowych w Polsce! Przez ostatnie trzy lata, wg. danych Związku Polskiego Leasingu, dynamika wzrostu sprzedaży kształtowała się na poziomie 16% rocznie. Fakt, że w tej dziedzinie jesteśmy na zaszczytnym trzecim miejscu w Europie świadczy z jednej strony o wzroście gospodarczym, z drugiej zaś o potrzebie szybkiej wymiany parku maszynowego.

Jeszcze kilka liczb: firmy leasingowe są znaczącym podmiotem w polskim obrocie finansowym: w 2016 sfinansowały inwestycje wartości 58,6 miliarda złotych, zeszły rok to wynik 67,8 miliarda, 2018 przewidywany jest podobny poziom finansowania, jak w 2017.

Co leasingujemy? Najczęściej samochody osobowe i dostawcze ( 45%), maszyny - w tym IT ( 27%) oraz transport ciężki ( 26%). Pierwsza kategoria rozwija się najszybciej. Dlaczego? Tu trochę psychologii. Z jednej strony coraz więcej Polaków uruchamia małe firmy bądź prowadzi jednoosobową działalność gospodarczą i wykorzystuje wszelkie dostępne możliwości, żeby jak najtaniej stać się użytkownikiem np. samochodu. Z drugiej – psychologicznej – strony, powoli przełamujemy w sobie barierę pojęcia posiadania. Dawniej, do czego byliśmy przyzwyczajeni, własne auto było inwestycją; dziś przestaje stanowić problem jeżdżenie autem „ nie swoim” i wymiana pojazdu co 3 – 4 lata. Dotyczy to zresztą także zwykłych użytkowników samochodów, którzy namawiani przez importerów, coraz częściej korzystają z wynajmu a nie z zakupu za gotówkę bądź na kredyt.

W przypadku normalnych użytkowników aut ( osoby fizyczne) nasuwa się pytanie: czy ten system się sprawdza, czy klienci po np. trzech latach chcą wykupić samochód od wynajmującego i jeździć nim dalej, czy zamieniają pojazd na nowy bądź w ogóle rezygnują z takiej formy . Przyzwyczajamy się do swoich samochodów, wiążą nas z autem wspomnienia, czasem nawet nadajemy im imiona, traktujemy niemalże jak kolejnego członka rodziny. Trzy lata mijają szybko, decyzja o rozstaniu nie zawsze jest łatwa. Niestety, najbliższe kompleksowe opracowania dotyczące zachowań Polaków w takich sytuacjach, dostępne będą za mniej więcej dwa lata, kiedy nadejdzie fala końca pierwszych kontraktów wynajmu.

Wzięcie samochodu w klasyczny leasing finansowy wydaje się być czynnością stosunkowo prostą. Wystarczy prowadzić działalność gospodarczą, nie mieć zaległości w urzędach skarbowych i ZUS oraz udokumentowane obroty. Z reguły koszt takiego użytkowania pojazdu to 101 – 105% jego wartości, choć zdarzają się także oferty 100%. Takie użytkowanie auta wiąże się jednak z koniecznością takiej obsługi auta, jak ma to miejsce w przypadku pojazdu własnego. A więc martwimy się o przeglądy, ubezpieczenia, wymiany opon ect. W przypadku flot to także obsługa administracyjna.

Ostatnie dwa lata przyniosły jednak inną formę: wynajem długoterminowy. Postanowiłem bliżej przypatrzyć się temu produktowi. Wynajem dostępny jest zarówno dla osób fizycznych, jak i firm; od tych najmniejszych do największych, które mogą odnieść z takiej formy utrzymywania swojej floty, największe korzyści.

W skrócie mówiąc: przedsiębiorca płaci tylko za część wartości auta, odpowiadającą okresowi użytkowania i przebiegowi. Wartość auta w momencie zakończenia jego eksploatacji przez firmę jest określona w umowie i nie może ulec zmianie.

Firma, która wynajmuje nam auto, bierze na siebie prawie wszystkie koszty użytkowania pojazdu ( oczywiście za wyjątkiem paliwa czy płynu do spryskiwaczy) z wymianą opon włącznie. Mówiąc kolokwialnie, mamy „ z głowy” umawianie się z warsztatami, likwidację Ew. szkód, wymianę dokumentów itd. Większość firm wynajmujących w ten sposób auta, na czas czynności technicznych podstawi nam pod drzwi auto zastępcze, żebyśmy mogli bez straty czasu kontynuować działalność. Nie musimy także martwić się sprzedażą używanego auta, po prostu po 2 – 5 latach ( taki okres obejmują umowy) je oddajemy bądź zamieniamy na kolejne. Nie muszę dodawać, że całość operacji lokujemy w kosztach naszej działalności. Oczywiście, że w rachunku końcowym za te usługi się płaci, bo nikt tu niczego za darmo nie zrobi. Ale miesięczny koszt jest stały i łatwiej panować nad finansami firmowymi; w przypadku dużych flot zanotujemy jednak oszczędności nawet rzędu kilkunastu procent. Do tego wartość samochodów używanych w wynajmie długoterminowym nie jest zaliczana do naszych składników majątku, nie zmniejszamy więc zdolności kredytowej firmy.

Oczywiście w leasingu pozyskać możemy prawie każdy pojazd, na jaki mamy ochotę, w tym używany. To zwykłą usługa finansowa. Przy wynajmie raczej korzysta się z oferty aut nowych, będących w ofercie importerów.

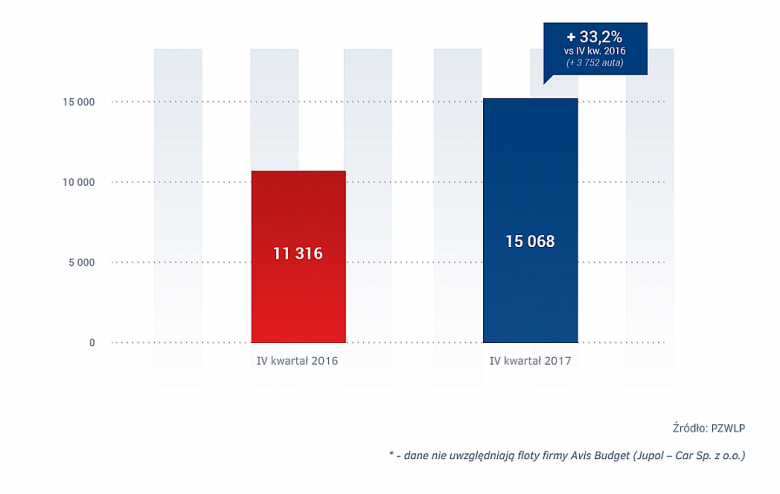

W 2017 po naszych drogach jeździło ok. 160 tys samochodów będących efektem leasingu, o 21,2% więcej, niż w 2016. Znacznie mniej, bo tylko nieco ponad 50 tysięcy to auta wynajmowane długoterminowo, choć i tu następuje ponad 14 procentowy wzrost.

Volvo V 40

Cena 100 300 zł brutto

Leasing 36 miesięcy, 0% wpłaty własnej, max. przebieg 60 tys km. Rata leasingowa: 1182 zł netto

Volvo Car Easy Lease

Program Volvo Car Easy Lease to sposób finansowania samochodów Volvo, łączący korzyści wynikające z leasingu operacyjnego z wygodą, którą zapewniają odpowiednio dobrane pakiety serwisowe. Finansowanie w programie Volvo Cars Easy Lease opiera się na wysokiej wartości resztowej samochodu zbliżonej do jego wartości rynkowej po zakończeniu umowy. Klient spłaca w ratach tylko utratę wartości rynkowej samochodu.

Care by VOLVO

Usługa abonamentowa dla firm i osób prowadzących działalność gospodarczą,. Dzięki subskrypcji można co 24 miesiące zmieniać samochód na nowy, przy 0 % wkładzie własnym. Wszelkie obowiązki związane z obsługą samochodu leżą po stronie Volvo. Miesięczna opłata pokrywa koszt samochodu, umowy serwisowej, ubezpieczeń OC, AC i NW, Usługi consierge, wymianę kół na zimowe.

Suzuki SX4 S-Cross 1,0 111 KM 2WD

66 900 zł brutto

Suzuki Finance leasing

opłata wstępna od 0 % wartości pojazdu, uproszczone procedury oceny wniosków i szybka decyzja, wartość końcowa przedmiotu leasingu od 1% - nawet do 38%, pełna opieka w procesie likwidacji szkody - Centrum Likwidacji Szkód, możliwość zakupu karty paliwowej BP lub Orlen ( kontrola wydatków na paliwo z odroczonym terminem płatności).

Opłata wstępna: 0 zł, rata leasingowa ( 35 rat) 1 667,35 zł netto, wartość końcowa 1% 534,90 zł netto. Suma opłat: 108,29%

Mariusz Süss